がん保険は掛け捨て型or貯蓄型どっち?特徴や相場を徹底比較!

がん保険には掛け捨て型と貯蓄型の2種類があり、「どちらを選べばいいのか分からない」と迷っている方は多いのではないでしょうか。

多くのがん保険は解約返戻金がない「掛け捨て型」が主流ですが、どちらのタイプもそれぞれメリットとデメリットがあり、どちらが優れているかを一概に判断するのは難しいです。

この記事では、特に「掛け捨て型」のがん保険に焦点を当て、その特徴やメリット・デメリット、貯蓄型保険との違いについて徹底解説します。

編集部

この記事の要点

- 掛け捨て型のがん保険は割安な保険料で広範な保障が得られる反面、保険料が戻ってこないため将来のための貯蓄機能が欠けています。

- 一方、貯蓄型のがん保険は将来の備えをすることができますが、掛け捨て型の数倍の保険料が必要な場合があります。

- 掛け捨てのがん保険は、一定期間だけがんのリスクに備えたい方やなるべく保険料を抑えたい方におすすめです。

- がん保険選びで悩まれている方は、保険相談窓口で専門家に相談してみましょう。

- 「ほけんのぜんぶ」では、専門家があなたのライフプランや家計状況に合わせて40社以上の保険商品から最適な保険をご提案!相談料は何度でも無料です。

![]()

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や国税庁等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

募集文書等の表示に係るガイドライン

広告等に関するガイドライン

目次

掛け捨て型のがん保険とは

掛け捨て型のがん保険は解約返戻金が返ってくる貯蓄性の高い保険に比べて、保険料が安くなるのが特徴です。

掛け捨て型がん保険のメリット

掛け捨て型がん保険のメリットとしては、以下の3つが挙げられます。

掛け捨て型のメリット

それぞれについて見ていきましょう。

貯蓄型と比べて保険料が安い

掛け捨て型がん保険の最大のメリットは、貯蓄型よりも保険料が割安に抑えられることです。

\プロがあなたに最適な保険を提案!/

小さな保険料で大きな保障が得られる

貯蓄型よりも保険料が安いため、浮いたお金を別のことに使うことができます。

ただし、逆をいえば貯蓄性能がない分だけ、将来の備えは自分の手で行わなければいけません。

浮いたお金を趣味や遊興費に使うこともできますが、若いうちから老後を見据えて資産形成を進めておくべきです。

保険の見直しが容易

医療の技術は日進月歩であり、保険もそれに合わせて進化しています。

ひと昔前の保険では、入院した場合に数日の免責期間が設定されるのが一般的でした。

現在では入院日数が減少して通院による治療にシフトしており、入院時の免責期間があると支払い対象にならないまま退院してしまうこともあります。

このように、時代の変化に即した新しい保険のほうが、従来の保険よりも現代のニーズに合っていることがあります。

今の保険よりご自身に合う保険を見つけた場合は、保険の切り替えが必要になるでしょう。

注意点

- 一方の貯蓄型の場合、短期で中途解約をすると支払った保険料よりも少ない解約返戻金しか受け取れません。

- 場合によっては元本割れのリスクがあるため、新しい保険への切り替えが難しい場合があります。

掛け捨てならそもそも解約返戻金がありません。

\プロがあなたに最適な保険を提案!/

掛け捨て型がん保険のデメリット

掛け捨て型はメリットが大きい保険ですが、もちろんデメリットもあります。

契約前に以下のデメリットを把握しておきましょう。

掛け捨て型のデメリット

それぞれについて見ていきましょう。

途中で解約しても解約返戻金がない

掛け捨て型の保険料が割安なのは、解約返戻金や還付給付金が受け取れないことによります。

「貯蓄と保障を一緒に準備したい」というニーズには対応できないため、加入者自身が

- 別の貯蓄型の保険に加入する

- 将来を見据えて自発的に預貯金・投資を行う

等といったアクションが必要です。

保険期間が決まっている商品がある

ひとくちに掛け捨て型といっても、保険によって保険期間はさまざまです。

終身タイプのほか、5年・10年など定期タイプの保険もあります。

このような定期タイプの保険の場合、保険期間満了時に更新するか解約して他の保険に切り替えるかを決める必要があります。

注意点

- 更新タイプの保険料は終身よりは保険料が安めに設定されていますが、更新を重ねるごとに年齢に合わせて保険料が上がるのが一般的です。

- 最終的には終身型よりも保険料が割高になることは知っておきましょう。

貯蓄型のがん保険とは

一方で、貯蓄性を持ったがん保険も存在します。貯蓄型の保険は、解約した場合に払い込んだ保険料の一部を解約返戻金として受け取れるため貯蓄型と呼ばれます。

編集部

貯蓄型のがん保険のメリット

貯蓄型のメリット

解約返戻金を受け取れる

貯蓄型のがん保険を途中で解約する場合、解約返戻金を受け取れることがあります。

保険料のうち一部が積み立てられることで、解約時の解約返戻金に充てられます。

貯蓄型の保険はがん保険以外では終身保険・養老保険・学資保険などがメジャーな存在です。

\プロがあなたに最適な保険を提案!/

1つの保険で保障と貯蓄がセットで得られる

保険を契約する人の中には、保障と同じくらい貯蓄性を重視する人もいます。

ポイント

- 貯蓄型のがん保険を選択することで、がんへの保障と資産運用を1つの契約で行えるのがメリットです。

- 保険料を積み立てることで自動的に貯蓄できるので、普通預金ではすぐ現金が引き出せるため上手に貯められない人にも向いています。

契約者貸付を利用できる

自分自身で今まで積み立ててきたお金を利用するため、貸付けを受けるのにも厳しい審査は必要ありません。

本当に保険を解約して解約返戻金を受け取る場合、その後に病気やケガをすると保障を受けられなくなります。

自動振替制度を利用できる

出費が重なったとき、一時的に口座の残高が不足して保険料を支払いできない事態が考えられます。

\プロがあなたに最適な保険を提案!/

貯蓄型のがん保険のデメリット

今度は、貯蓄型がん保険のデメリットを見ていきましょう。

貯蓄型のデメリット

掛け捨て型よりも保険料が高い

解約返戻金という形のメリットを享受できる反面、保険料の一部を積み立てるために掛け捨て型と比較すると保険料が高くなるのがデメリットです。

注意点

- 掛け捨て型では保障部分に対してのみ保険料を支払いますが、貯蓄型では保障部分と積立部分の両方に保険料の支払いが必要になります。

- そのため、負担する保険料が掛け捨て型の2倍以上になることも珍しくありません。

- 特約を追加すると保険料はさらに高くなるため、その分保障を減らしてしまっては本来の目的であるがんへの備えが手薄になることも考えられます。

途中解約すると貯蓄性の高さが発揮できない

貯蓄型の解約返戻金は、長く契約することで少しずつ金額が大きくなっていきます。

注意点

短期間での解約では、解約返戻金が払込保険料を大きく下回るリスクがあります。

短期間で解約してしまった場合、高い保険料を支払うことによって得られる貯蓄型のメリットが十分に発揮されません。

高い返戻率が期待できない

貯蓄型と聞くと、高い貯蓄性がメリットになると考えるでしょう。

しかし、がん保険の場合は貯蓄型といっても返戻率はそこまで高くありません。

注意点

長く加入することで解約返戻金が支払保険料を上回る保険としては終身保険・養老保険・学資保険などが有力ですが、これらと比較して解約返戻率は低く設定されるのが一般的です。

掛け捨て型と貯蓄型のがん保険を徹底比較!

がん保険における貯蓄型、掛け捨て型の違いを以下の表にまとめました。

| 貯蓄型 | 掛け捨て型 | |

| 保険料 | △ 掛け捨て型より割高 | ○ 貯蓄型より割安 |

| 解約返戻金 | ○ 商品次第であり | × なし |

| 満期保険金 | ○ 商品次第であり | × なし |

| 魅力 | ・貯蓄性がある ・解約返戻金がある ・契約者貸付が使える | ・保険料が割安 ・その分特約を付けて保障を充実させやすい・見直しがしやすい |

| 注意点 | ・保険料が高め ・早期解約の場合、返戻金は少ないか全くない | ・保険料は戻ってこない ・更新のたびに保険料が高くなる |

| 加入の目的 | ・保障と貯蓄を一緒に行いたい ・保険の見直しを行う予定がない | ・できるだけ保険料を抑えたい ・シンプルな商品を選びたい |

上記から分かるように、掛け捨て型と貯蓄型のがん保険、どちらが優れているかは一概に言えるものではありません。

また、掛け捨て型も貯蓄型も基本的な保障内容は大きく変わらないため、個々のライフスタイルや予算、将来の資金計画によって選択すべきでしょう。

\プロがあなたに最適な保険を提案!/

掛け捨て型のがん保険、保険料の相場は?

年齢によって相場は異なる

基本的に年齢が上がるにつれて保険料は高くなります。

掛け捨てで終身のタイプは各社豊富なプランを用意しているため、保障の手厚さによって保険料はまた変わってきます。

シンプルなプランでは40代で約2,000円でも、手厚い保障が付帯する場合は保険料が5,000円近い金額になることも考えられます。

がん保険のタイプによる保険料の違い

終身・掛け捨て型がん保険

終身・掛け捨て型がん保険は保険料がずっと一定のタイプです。

ポイント

- 保険料の払込期間を「60歳まで」「65歳まで」と決めることができます。

- ずっと払い続ける「終身払い」よりも、1ヶ月当たりの保険料は高くなるのが特徴です。

- その代わり、払込期間後は保険料負担なしで一生涯の保障が受けられます。

終身・貯蓄型がん保険

終身・貯蓄型のがん保険は、終身・掛け捨てと同様に保険料が一定です。

注意点

- ただし、保険料は掛け捨て型の数倍にもなることがある点には注意が必要です。

- 還付金を受け取った後も保険に加入したい場合、その割高な保険料を払い続けなければいけません。

還付金を受け取ったとしても、生涯を通じて保障に対して割高な保険料を払い続けることになる点は理解しておきましょう。

掛け捨て・定期がん保険

ある決まった期間に保険料を支払い、その期間だけ保障が受けられるタイプです。

更新は5年単位であり、若いうちの保険料は終身より安いのが特徴です。

注意点

- ただし、原則として更新のたびに保険料は上がっていきます。

- おおむね50歳までは終身保険と比較して割安ですが、50歳を超えて更新すると保険料は上がって終身を上回る可能性があります。

一生の保障として終身がん保険に加入したうえで、働き盛りの間だけ定期がん保険に加入するといった使い方も可能です。

\プロがあなたに最適な保険を提案!/

掛け捨て型のがん保険がおすすめな人の特徴

では、実際に掛け捨て型のがん保険はどのような人におすすめなのでしょうか?以下の項目に、どれくらい当てはまるか確認してみてください。

おすすめな人の特徴

- 一定期間だけがんのリスクに備えたい人

- なるべく保険料を安く抑えたい人

- 一時金の受け取りを希望する人

- 他の生命保険と組み合わせてリスクに備えたい人

自分のライフスタイルやニーズを今一度整理して保険商品を選びましょう。

一定期間だけがんのリスクに備えたい人

掛け捨て型は契約期間を設定できるため、将来の特定の期間においてがんの発症リスクに備えるのに適しています。

例えば、子供の学費をまかなうために特定の期間内に給付金が必要な場合や、住宅ローンの返済期間中にリスクをカバーしたい場合におすすめです。

編集部

なるべく保険料を安く抑えたい人

掛け捨て型は通常、終身型よりも保険料が安い傾向にあります。

リーズナブルな保険料でがんのリスクに備えられるため、若い世代や子どもの教育費や生活費で支出の多い世代でも利用しやすいでしょう。

一時金の受け取りを希望する人

掛け捨て型の場合は、がんが発症した場合に一括で給付金が支払われます。そのため、がん治療や生活費用の急な支出に対応できるか不安な人におすすめです。

また、一時金の利用方法は自由であり、治療費用だけでなく、家計の支えや追加の医療機器購入などにも活用できます。

編集部

他の生命保険と組み合わせてリスクに備えたい人

一般的に、生命保険は死亡時や入院時に給付金が支払われるものであり、がん以外の疾病や事故に対する補償が含まれています。一方、がん保険はがんの発症に特化した給付金を提供します。したがって、両者を組み合わせることで、がんに限らず幅広いリスクに備えることが可能です。

掛け捨て型のがん保険は比較的安い保険料で利用でき、特定の契約期間内のリスクに備える柔軟性があります。そのため、他の生命保険との組み合わせると、効果的に包括的な保障を得られます。

\プロがあなたに最適な保険を提案!/

掛け捨て型のがん保険の選び方

掛け捨て型のがん保険を選ぶ際には、どのような点に気を付けて選べばよいのでしょうか。主な3つのポイントをご紹介しますので、がん保険を選ぶ際の参考にしてください。

がん保険を選ぶ際のポイント

- 保険料の安さだけを求めない

- 契約更新時は見直しのチャンス

- 契約更新ができないこともあるので終身型がおすすめ

保険料の安さだけを求めない

掛け捨て型がん保険に加入する方は、「保険料を安くしたい」と考える方が多いです。

注意点

もちろん、同じ保障内容であれば保険料が安い方がお得ですが、必要な保障を外したり、給付金が受け取れる条件を厳しくしたりして保険料を安くしている可能性もあります。

そのため、保険料の安さだけでなく必要な保障がカバーされているか、保障内容を確認するとともに、給付金の支払い条件もしっかりチェックするようにしましょう。

契約更新時は見直しのチャンス

掛け捨て型がん保険は、保障期間が10年や20年といったように、一定期間に限定されている「定期型がん保険」のこともあります。

定期型がん保険は、保険期間満了時に契約更新手続きをすることが多いです。

ポイント

その際に、同じがん保険で更新するのももちろん良いですが、保障の見直しをするとともに新しく発売されたがん保険も検討すると良いでしょう。

医療の進歩により、がんの治療法には日々新しい技術が取り入れられています。それに合わせて、がん保険の保障内容も変更されているので、10年や20年前のがん保険とは保障内容が大きく変わっている可能性があります。

貯蓄型がん保険は、解約返戻率が小さくなってしまうということもあり、簡単に解約することが難しいですが、掛け捨て型がん保険であれば解約返戻金を気にせずに最新のがん保険に乗り換えることができます。

\プロがあなたに最適な保険を提案!/

契約更新ができないこともあるので終身型がおすすめ

注意点

掛け捨て型で定期型がん保険に加入している場合、保険期間満了時に契約更新の手続きをしたいと思っても、一度がんに罹患してしまっていたり更新時の健康状態が良好でなかったりする場合は、契約更新ができない可能性があります。

がんは、高齢になるにつれ罹患率が高くなっていく疾病です。

しかし、一度がんに罹患してしまった、または健康状態が良好でなくなってしまったという場合は更新ができず、がん保障が付けられない可能性があります。

必要な年代に必要な保障が得られなくなる可能性があるため、高齢期のがん保障にもしっかりと備えた方は、終身型のがん保険を検討することをおすすめします。

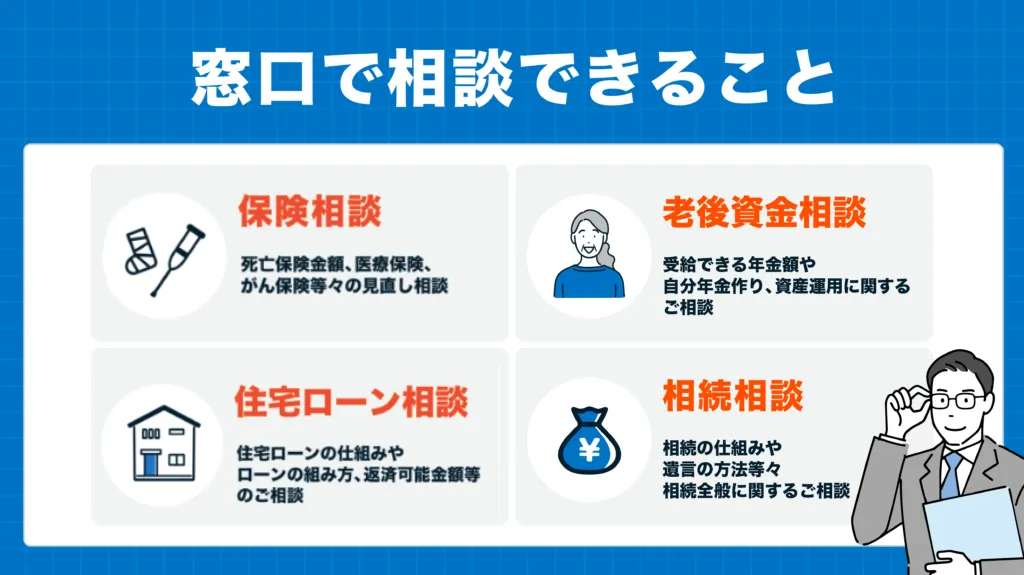

保険の加入や見直しを検討するなら必ずすべきこと

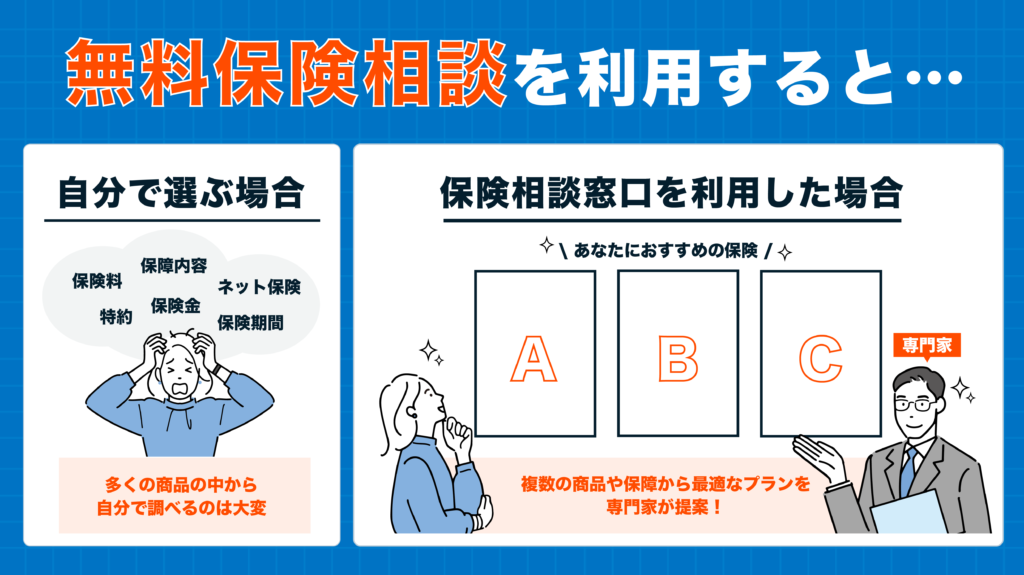

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 730店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点 2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,200人も在籍 ※2

- 相談満足度91% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | なし |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

今回は、掛け捨て型のがん保険にスポットを当てて、特徴やメリット・デメリット、保険料の相場をご紹介しました。

掛け捨て型のがん保険とは、解約時に解約返戻金や満期金などを受け取れない保険のことです。手頃な保険料で広範な保障を手に入れられる反面、保険料が戻ってこないため貯蓄性がないといった特徴があります。

これらの特徴から、掛け捨て型のがん保険は一定期間だけがんのリスクに備えたい方や、なるべく毎月の保険料を安く抑えたい方などにおすすめです。

加入の際は、保険料の安さだけでなく必要な保障がカバーされているか、保障内容とともに給付金の支払い条件もしっかり確認して選びましょう。

編集部

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります