個人年金保険を徹底シミュレーション!加入・未加入時の違い

老後の資金準備方法はいくつかありますが、特に「個人年金保険」は給付が年金形式で行われるため注目されています。

ただし、老後には国民年金や厚生年金、退職金の受給も考えられるため、本当に個人年金保険に加入して追加の年金を得る必要があるのか、慎重に検討したいところです。

この記事では、個人年金保険に加入するかどうかの選択が、老後の生活にどの程度影響を与えるのか徹底解説します。

この記事の要点

- 老後の収入が公的年金のみの場合、総額400万〜2,000万円程度の不足が生じる可能性があります。※個人の前提条件によっても異なります

- そのため、現代では貯蓄性の高い個人年金保険やiDeCoなどを検討し、将来の資金不足に備えることが必要不可欠と言えます。

- とくに「なるべくリスク抑えて安定的に資金を貯めたい」という方は個人年金保険が向いているでしょう。

- 個人年金保険や老後資金の準備について悩まれている場合は、専門家のアドバイスを取り入れてみることもおすすめです。

- 無料保険相談窓口「ほけんのぜんぶ」では、お金と保険の専門家であるFPが納得いくまで何度も無料相談に対応してくれます。

この記事は5分程度で読めます。

こちらの記事も読まれています

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

生命保険商品に関する適正表示ガイドライン

募集文書等の表示に係るガイドライン

広告等に関するガイドライン

個人年金保険を徹底シミュレーション【加入時・未加入時の違い】

個人年金保険は老後資金の不足額を補てんする役割を果たします。しかし「加入時と未加入時でどれくらい違いがあるのかわからない」という方もいらっしゃるでしょう。

そこで以下では、個人年金保険加入時・未加入時の違いをシミュレーションします。個人年金保険の加入を検討している方は、参考にしてみてください。

個人年金保険未加入で不足する可能性がある金額

個人年金保険未加入(公的年金に頼りきりの状態)だと、総額400万円から2,000万円程度の不足が生まれる可能性があります。年金対策なしで老後を迎えるのは危険だといえるでしょう。

総務省統計局が公表している「家計調査年報(家計収支編)2021年」によれば、夫65歳以上・妻60歳以上の高齢無職世帯の実収入と支出を比較すると、「12,269円」の不足が発生すると試算されています。

| 項目 | 概要 |

| 実収入 | 247,768円 |

| 消費支出 | 227,585円 |

| 非消費支出 | 32,661円 |

| 不足分 | 12,478円 |

以前よりも長生きする可能性が高くなっていることを考えると、毎月の赤字収支は大きなリスクになり得ます。約12,000円の赤字も放置できないでしょう。

2019年には金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書で老後2,000万円問題がニュースでも話題になりました。

55,000円×12ヶ月×30年=1,980万円で約2,000万円が不足するというわけです。

注意点

- 最新の2021年の家計調査では不足額が約12,000円に減少していますが、それでも30年で12,000円×12ヶ月×30年=432万円が不足する可能性があります

- 家計調査の結果はコロナ禍の消費減少を加味した数値です

老後2,000万円問題は現状解決している状況ですが、消費が戻るとまた赤字額は大きくなる可能性があります。つまり最新のデータだけを見て安心するのは不安が残る判断だといえるでしょう。

万が一500万円程度の貯金しかない状況で2017年の消費状況に戻ってしまった場合、約1,500万円の赤字です。直近のデータだけで判断せず、安心できる家計を作ることをおすすめします。

\プロがあなたに最適な保険を提案!/

個人年金保険加入時のシミュレーション

個人年金保険に加入していると、ご自身が希望する年金額を上乗せできます。民間の保険商品であるため、柔軟に年金額を調整できるからです。

例えば30歳から個人年金保険(終身年金)に加入し、月15,000円の保険料で65歳から年間30万円受け取れるとしましょう。

計算方法

- 払込保険料の総額は約630万円

- 10年の保証期間付きで生存中ずっと受け取れる

- 65歳からあと30年間生存すると仮定すると1,080万円受け取れる

上記の計算で不足する老後資金のうち、630万円の総支払額で半分を個人年金保険でカバーできる計算になりました。

このように個人年金保険は、公的年金の不足額をまかなえるようになっています。掛け金次第では、すべての不足額を保険でカバーできるのです。

さらに具体的にシミュレーションしたい方は、保険料から将来受け取れる年金額を無料で計算できるシミュレーションサービスを利用してみると良いでしょう。

老後資金はいくら準備が必要?

老後資金がいくら不足するのかは、前提にする条件や参考にするデータによっても変わることがあります。

老後に必要な1ヶ月あたりの生活費

老後に準備が必要な金額を知るためには、まず老後に必要な生活費を把握しましょう。

65歳以上の夫婦のみの無職世帯の場合

まず、65歳以上の高齢無職世帯で必要な1ヶ月ごとの生活費を確認します。総務省統計局の「家計調査年報(家計収支編)2021年」によれば以下のとおりです。

65歳以上の夫婦のみの生活費

- 消費支出=224,436円

- 非消費支出=30,664円

毎月の生活費は255,100円

65歳以上の2人暮らし世帯でも、25万円程度の金額が必要なことがわかりました。この金額は新卒でもらえる給料くらいの金額で、大きな金額が必要だといえます。

独身世帯の場合はいくら?

同じ資料で、65歳以上の高齢独身世帯に必要な生活費は以下のとおりです。

65歳以上の独身の生活費

- 消費支出=132,476円

- 非消費支出=12,271円

- 必要になる毎月の生活費は144,747円

65歳以上の高齢独身世帯でも、14万円は必要なことがわかりました。2人暮らしの半額で収まるわけではなく、数万円多くの金額が必要なのです。

平均寿命まで生きる場合の必要な生活費は?

厚生労働省の簡易生命表(令和3年)によれば、日本人の平均寿命は以下のとおりです。

日本人の平均寿命

- 男性=81.47歳

- 女性=87.57歳

例えば平均寿命通りに生きると仮定しましょう。2人暮らしで65歳の年金受給時から男性の寿命までに必要

夫が亡くなった後は、その時点で81歳の妻は残り6年間1人暮らしをすることになります。

必要な生活費

- 平均寿命を迎えるまでは6年で、一般的に1人の生活費は夫婦2人暮らしの70~80%といわれています。

- 80%と仮定すると残りの人生に必要な生活費は以下のとおりです。

25.5万円×12ヶ月×80%×6年=約1,468万円

夫婦2人暮らしの期間+妻の1人暮らしの期間を合計すると、4,896万円+1,468万円=6,364万円必要ということになりました。

\プロがあなたに最適な保険を提案!/

老後に手に入るお金

退職金

会社員として長年働いた人は、退職時には退職金を受け取ることができます。

退職金はいくらもらえる?

- 厚生労働省「平成30年就労条件総合調査」によれば、大学・大学院卒の管理・事務・技術職に対する退職給付の全体の平均は「1,788万円」でした。

- ただし、平成9年の平均2,871万円と比較して20年で約1,000万円減少しています。

- さらに、退職金なしの企業が約20%存在することも知っておく必要があります。

公的年金

会社を定年退職した場合、重要な収入源になるのは、やはり「公的な年金」でしょう。

公的年金はいくらもらえる?

- 会社員であれば「老齢基礎年金と老齢厚生年金」、自営業者であれば老齢基礎年金を受け取れます。

- 令和元年度「厚生年金保険・国民年金事業の概況」によれば、厚生年金保険(第1号)受給者平均年金月額は15万2,109円です。

- 一方で専業主婦は老齢基礎年金を受け取ることになります。受け取れる金額の平均は約5万6,000円です。

65歳から平均寿命まで生きる男性が受け取れる年金をシミュレーションすると、以下のようになります。

一方の妻が平均寿命まで生きたときに受け取れる年金額は以下のとおりです。

\プロがあなたに最適な保険を提案!/

老後生活ではいくらが不足する?

夫婦2人で生活したと仮定し、必要な生活費と得られる年金と退職金の比較は以下のとおりです。

| 項目 | 金額 |

| 退職金 | 1,788万円 |

| 年金の受取額 | 4,358万円 |

| 合計 | 6,146万円 |

| 老後の生活費 | 8,035万円 |

| 不足額 | 1,889万円 |

今回のシミュレーションでは、約1,900万円が不足するという結果になりました。

不足金額への対策方法は?

- これだけの不足金額を、現役時代から貯金だけで用意するのは大変でしょう。

- 定期預金などのほか、貯蓄性のある保険や投資等を駆使して不足をカバーする必要があります。

- 確実に老後資金を貯める方法としては、たとえば「個人年金保険」が選択肢になるでしょう。

個人年金保険で老後資金を準備する4つのメリット

数ある貯蓄型の保険のなかでも、老後資金準備に利用されるのが個人年金保険です。今回は個人年金保険で老後資金を準備するメリットを解説します。

老後資金を準備するメリット

- 老後資金を確実に貯められる

- 年金の受け取り方法を選べる

- 個人年金保険料控除が利用できる

- 保険料を一括払いすることで返戻率が上がる

❶老後資金を確実に貯められる

通常の貯金の場合、目の前の予定を優先してお金を使ってしまうこともあります。気づいたときには「老後資金が全く貯まっていない…」という事態になっていることもしばしばです。

ポイント

- 個人年金保険であれば、保険料が自動的に口座から引き落とされるため、特別に貯金を意識をしなくても自動的に貯めることができます。

- また、老後資金対策として他にも「つみたてNISA」「個人型確定拠出年金(iDeCo)」も利用できますが、リスク性の投資商品(投資信託)を運用することになるのが個人年金保険とは異なります。

老後を迎える直前にリーマンショックやコロナショックのような株価暴落が起こる可能性は否定できません。個人年金保険は低金利のためリターンは少なめですが、契約した分の年金額は保証されます。

\プロがあなたに最適な保険を提案!/

❷年金の受け取り方法を選べる

個人年金保険の年金の受け取り方は、大きく3つに分類できます。

個人年金保険の受け取り方法

- 有期年金

- 確定年金

- 終身年金

有期年金

有期年金は決まった期間だけ年金が受け取れるタイプです。

次に紹介する確定年金と異なり、年金支給期間中に受取人が死亡した時点で支給が終了します。

確定年金

確定年金は、有期年金と同様に決まった期間だけ年金が受け取れるタイプです。

ポイント

- ただし、一定期間は受け取れることが確定している点が異なります。

- 年金支給期間に受取人が亡くなった場合、決められた金額は遺族が必ず受け取れます。

終身年金

前の2つが決まった期間だけ受け取れる一方、終身年金は年金を一生涯にわたって受け取り続けることができます。

ポイント

受取人が亡くなった時点で支給が終わりますが、受け取りを開始して一定期間で亡くなった場合には代わりに遺族に年金が給付される「保証期間」が設定されている保険もあります。

\プロがあなたに最適な保険を提案!/

❸個人年金保険料控除が利用できる

個人年金保険に加入すると、支払った保険料に応じて所得税・住民税が安くなる可能性があります。

所得が差し引かれることで所得税・住民税の節税が期待できるのです。

また、生命保険料控除は保険の種類によって以下の3つに分類できます。

生命保険料控除の種類

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

条件を満たした個人年金保険は「個人年金保険料控除」の適応対象にあたり、最大4万円が所得から控除されます。

適格特約がない場合は「生命保険料控除」になってしまう

実は、個人年金保険に加入するだけでは個人年金保険料控除を利用できません。

個人年金保険料控除を利用するためには、その保険に「個人年金保険料税制適格特約」を付加する必要があります。

注意点

- もし個人年金保険料税制適格特約を付加していない場合、一般生命保険料控除の対象になってしまいます。

- この場合、定期保険や終身保険と同じ控除枠になります。

- すでに終身保険に加入して控除枠の4万円を使ってしまっている場合はそれ以上の控除ができません。

❹保険料を一括払いすることで返戻率が上がる

個人年金保険だけに限ったメリットではありませんが、貯蓄型(積立型)の保険に関して「月払い」「一括払い」を選択できます。

ポイント

- そのうち、一括払いにするほうが保険料の支払総額を少なくすることが可能です。

- 月払いでも一括払いでも将来受け取れる年金額は変わりません。

- そのため、年金の受取率が上がり、月払いよりも効率的な老後資金の準備が可能になります。

資金に余裕があれば、積極的に検討してみるのも1つの手段ですね。

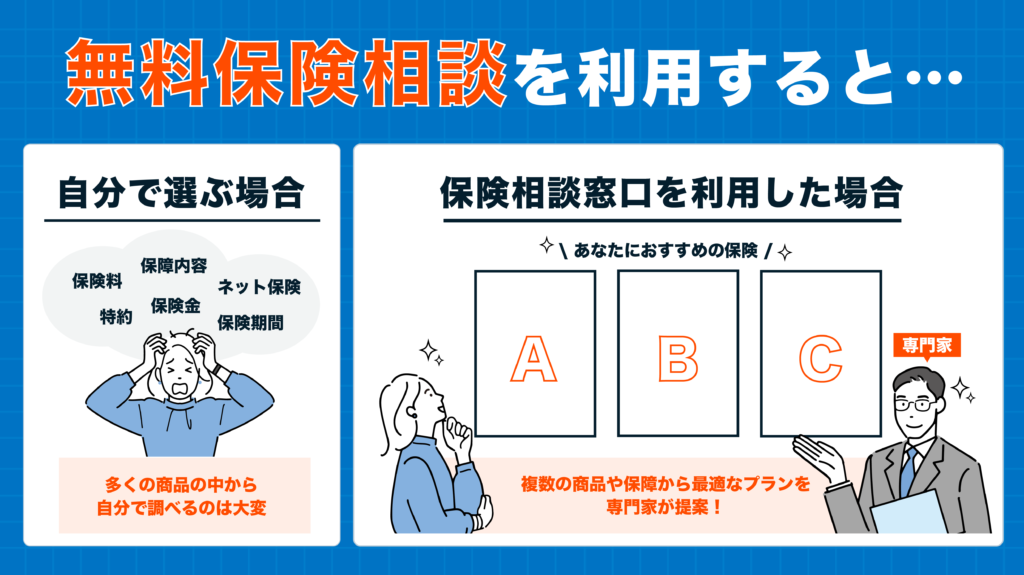

保険の加入や見直しを検討するなら必ずすべきこと

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社以上 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 6種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP350名以上在籍 | 全国に約2,300名のFP在籍 | 提携FPが全国に4,500人以上 | 230名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 740店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点 2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に約2,300人も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:41社 ※1 (生命保険:30社 損害保険:11社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

まとめ

今回は、個人年金保険に加入するか否かで、どれだけの差が生じるのかや、老後の生活に必要な金額はいくらかをシミュレーションしました。

シミュレーションの前提条件により異なりますが、年金収入と退職金だけでは、老後に1,200万円から1,900万円ほどの資金不足が生じる可能性があります。

「老後資金をまだ準備できていない」という方は、個人年金保険をはじめとした貯蓄性の高い保険やiDeCoなどの投資を検討し、将来の老後資金不足に備えましょう。

なかでも個人年金保険はリスクなく老後資金を貯められるほか、自分で年金の受取方法を選べるなどさまざまなメリットがあります。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります