終身保険とは?メリットやデメリット、選び方を簡単に解説

一生涯にわたって死亡保障・高度障害保障が続く終身保険は、将来に備える上で非常に重要な役割を果たします。

しかし、万が一の備えや将来のための貯蓄を考えたとき、定期保険や資産運用などさまざまな方法が浮かんできて「自分に終身保険はいらないのではなのか」と悩んでいる人もいるでしょう。

そこで本記事では終身保険とはどんな保険なのか、メリット・デメリットやおすすめな人の特徴をわかりやすく解説します。

この記事の要点

- 終身保険は解約しない限り、一生涯保障を得られる保険。加入時から保険料がずっと変わらず、貯蓄性があるのが特徴です。

- 特に一生涯保障を得たい人や、子どもの教育資金や老後に向けてお金を貯めたい人、遺族にお金を残したい人に向いています。

- 自分に合った保険を選ぶためには、専門家と相談しながら検討することがおすすめです。

- 保険相談窓口「ほけんのぜんぶ」では、40社以上の保険商品から専門家があなたに最適な保険をご提案!相談料は何回でも無料です。

![]()

この記事は5分程度で読めます。

こちらの記事も読まれています

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツはほけんのぜんぶが管理しています。詳しくは、広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

募集文書等の表示に係るガイドライン

生命保険商品に関する適正表示ガイドライン

広告等に関するガイドライン

目次

終身保険とは?特徴をわかりやすく解説

終身保険とは、貯蓄型保険の一種です。ここからは、終身保険の主な特徴や定期保険(掛け捨て型)との違いをわかりやすくご紹介していきます。

加入前に知っておきたい終身保険のこと

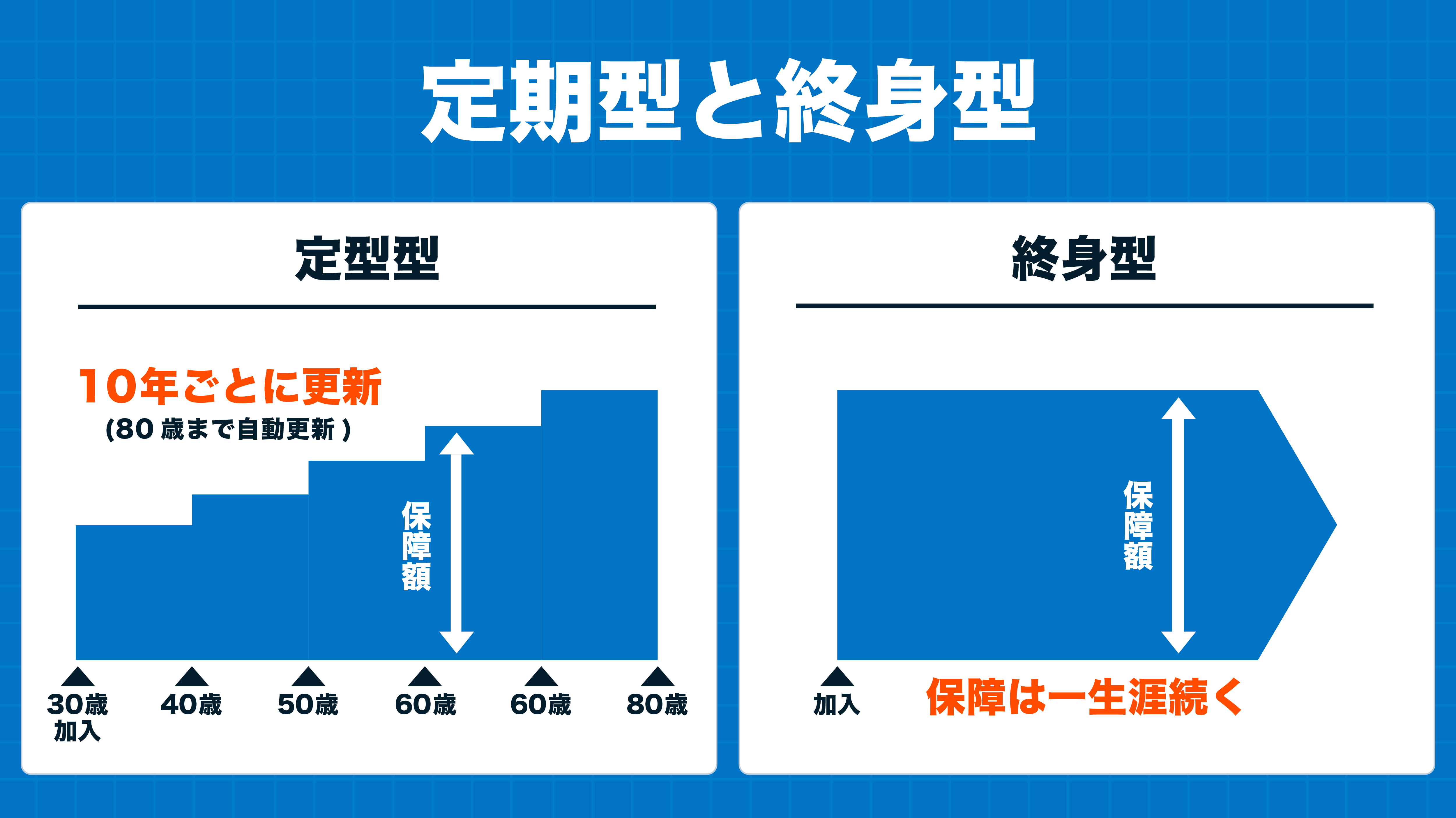

終身保険とは「一生涯」保障が続く保険

生命保険は、保険期間(保障期間)の観点から、「終身保険」と「定期保険」に分けられます。

定期保険の保険は、文字通り保障が続く期間が決まっている、つまり「保障に期限がある」という意味です。

定期保険の期限の決め方は…

- 加入後の年数で期限を決める場合(「5年」「10年」など)

- 加入者の年齢で期限を決める場合(「60歳まで」など)

があります。

期間を過ぎても、その保険を続けたいと思うなら、保険契約を「更新」して継続するという手続きが必要です。

\自分に終身保険は向いてる?/

貯蓄性があるかないか

終身保険は、解約するとそれまでに払い込んだ保険料の一部が解約返戻金(かいやくへんれいきん)として戻ってくる場合があります。

ポイント

- 加入してからある程度の期間が経っていると、払い込んだ総額を上回る返戻金が受け取れることもあるため、終身保険を貯蓄のように利用できます。

- 終身保険は保険期間に期限がないため、最終的には被保険者が亡くなって保険金が支払われるか、その前に解約されるかのどちらかしかありません。

保険会社側から考えれば、保険金か解約返戻金のいずれかは必ず支払うことになるので、そのための準備として、お金が貯まるようになっているのです。

対して、定期保険の生命保険は、保険期間が終了しても、途中で解約しても、払い込んだ保険料は戻ってこないのが基本です。いわゆる「掛け捨て」の保険です。(一部、例外的に解約返戻金が生じる商品もあります)

保険料の水準と変化

一般に、加入者が同じで保険金額も同じなら、終身保険のほうが保険料は高いとされています。これは先にお伝えしたとおり、終身保険には貯蓄性があるのが理由のひとつです。

定期保険は掛け捨てが基本のため保険料は安く、また、保険料は年齢が若いほど安いため、若いうちに加入するほど、定期保険の保険料は安価です。

注意点

- ただし、定期保険の保険料は更新時の年齢によって再度計算されるため、更新するたびに保険料が上がっていきます。

一方、原則として 終身保険の保険は、加入した時点から保険料が変わることはありません。終身保険の保険も、加入時の他の条件が同じであれば 、年齢が若いほど保険料は安くなります。

\自分に終身保険は向いてる?/

終身保険の種類

ひとくちに終身保険といっても、以下のようにさまざまな種類があります。それぞれの特徴を見ていきましょう。

終身保険の種類一覧

- 低解約返戻金型終身保険

- 積立利率変動型終身保険

- 変額終身保険

- 外貨建終身保険

低解約返戻金型終身保険

低解約払戻金型終身保険は、保険料払込期間中の解約返戻金が通常の終身保険よりも低く設定されている保険です。

しかし、保険料払込期間後の解約返戻金は通常の終身保険と同じ額になります。

保険料払込期間中の解約払戻金が低い代わりに、月々の保険料は通常の終身保険よりも割安です。

積立利率変動型終身保険

積立利率変動型終身保険は、死亡保険金や解約返戻金が市場金利に応じて変動する保険です。

通常の終身保険は加入時の予定利率に基づいて支払われるのに対し、積立利率変動型は一定期間ごとに積み立て金利を見直し、将来の支払い額が変動します。

積み立て金利が市場金利に連動して変動しますが、最低保証の積立利率が設定されているため、急激な減少はありません。

編集部

変額終身保険

変額終身保険は、一時払いで支払った保険料を株式や債券などの投資対象とする特別勘定(ファンド)で運用し、その運用成績に応じて死亡保険金額が変動する保険です。

運用次第では解約返戻金が払込保険料の合計額が上下しますが、死亡・高度障害保険金が基本保険金額(一時払保険料)を下回ることはありません。

外貨建終身保険

外貨建て終身保険は、米ドル、ユーロ、ポンドなど外国通貨で保険金額や保険料が設定された保険です。

支払う保険料は選んだ通貨で運用され、高い金利を得ることができるため、将来の死亡保険金や解約返戻金が増える可能性があります。

ただし、為替レートの変動により、円建て終身保険に比べて支払われる保険金が少なくなるリスクもあるので注意が必要です。

\自分に終身保険は向いてる?/

終身保険のメリット・デメリット

終身保険も、人によってメリット・デメリットになり得る項目は異なります。あなたにとって終身保険がメリットになるのか、デメリットのほうが多く感じられるのか正しい判断をしてください。

| 終身保険のメリット | 終身保険のデメリット |

|---|---|

|

|

終身保険のメリット

終身保険のメリットとして挙げられる点は以下の3点です。

終身保険のメリット

これらについて順を追って見ていきましょう。

原則、保険料がずっと変わらない

原則、終身保険の保険の保険料は、加入した時点で決まり、以後変わることはありません。そのため、若いうちに加入しておけば、比較的安い保険料で加入し続けることができます。

また、ずっと保険料が変わらないため、お金の面で予測が立てやすく、家計管理などがしやすいというメリットがあります。

貯蓄性があり、資金の転用ができる

終身保険には貯蓄性があることは、お伝えしたとおりです。

そして、解約の時期も自分で決められますので、いつでも、必要になったとき、使いたいと思ったときに使うことができるのです。

契約者貸付制度を利用できる

終身保険のような貯蓄性のある保険に加入している人は、契約者貸付制度を利用できます。

借り入れなので金利がかかりますが、低いところでは2%程度から借りられ、カードローンなどに比べると低利です。

ポイント

- 契約者貸付は、期限までに保険料を支払うことができなかったときに、自動的に契約者貸付を利用して滞納した保険料にあてられるという形(自動貸付)でも利用されます。

- もちろん貸し付けられたお金は返済しなくてはなりませんが、急にお金が必要なときに、解約せずにお金を引き出したり、保険料払い込みに猶予をもらえたりできます。

\自分に終身保険は向いてる?/

終身保険のデメリット

それでは、逆に終身保険のデメリットとなり得る項目について見ていきましょう。

終身保険のデメリット

これらについて、順を追って見ていきましょう。

保険料の負担が大きい

終身保険は、ほかの条件が同じなら掛け捨ての定期保険よりも保険料が高くなります。毎回の払い込みの負担が大きくなる点には注意が必要です。

手厚い保障や多額の貯蓄を目指して、高い保険料で契約しても、払い込みが負担になって日々の家計を圧迫したり、結局、続けられなくなったりしては本末転倒です。

早期解約の場合、元本割れのリスクがある

終身保険は、解約すると解約返戻金を受け取れますが、解約の時期によっては、それまでに払い込んだ保険料の総額を下回る額の返戻金しか受け取れません。

貯蓄目的で終身保険に加入するなら、解約の時期はきちんと計画しておきましょう。解約返戻金のある保険に加入していると、定期的に今解約したらいくらの解約返戻金が受け取れるかは通知されます。

また、加入前に、加入期間と解約返戻金額の推移をシミュレーションしてもらうこともできますので、事前にチェックしておきたいものです。近年、「低解約返戻金型終身保険」と呼ばれる終身保険があります。

安価で加入できますが、早期解約はしない前提で利用する商品ですので、注意しましょう。

\自分に終身保険は向いてる?/

見直しを忘れがちになる

終身保険は更新がないので、契約したあと「入りっぱなし」だという人も多いのではないでしょうか。わずらわしさがないという意味ではメリットなのですが、つい忘れがちになりますね。

本来、保険は定期的に見直しをしたほうが良いものです。

定期的に保険を見直すべき理由

- 家庭の状況が変われば必要な保障内容も変わる

- 新しい保険商品も販売される

- 加入済みの保険がいつでもベストであるとは限らない

定期保険の保険であれば、保険期間の終わりが近づくと更新の案内が届きますので、自然と見直すことになりますし、そのときにより良い商品に乗り換えることもできます。

終身保険に加入しているとつい見直しを忘れがちになりますので、更新の案内などがなくても、ときどきは見直しをするようにしましょう。

終身保険のメリット・デメリットが分かったところで、次は終身保険がどんな人におすすめなのかご紹介しています。

「自分に終身保険は向いているのかな」と迷っている人はぜひ参考にしてください。

終身保険がおすすめなのはこんな人

終身保険がおすすめな人の特徴

- 一生涯の保障が欲しい人

- お金を貯めたい人

- 自分が亡くなった後、誰かにお金を遺したい人

一生涯の保障がほしい人

終身保険の保険は、一度契約すれば、一生涯の保障を得られるというのが魅力です。更新の手間もなく、解約しない限り、常に保障がある状態が続くというのはメリットに感じられます。

定期保険の保険を更新し続けていると…

- 更新のたびに保険料が上がる

- 更新の手間がかかる

- 生命保険には加入できる年齢の上限があるため加入が難しくなるケースもある

- 加入にあたっての審査に引っかかる可能性もある

つまり、定期保険の生命保険を更新していると、ある年齢以上は同じ保険に加入することができず、選択肢が狭まったり、健康上の問題で保険に加入できないこともあり得るのです。

\プロがあなたに最適な保険を提案!/

お金を貯めたい人

終身保険の保険は貯蓄性があり、お金を貯めることにも利用できます。終身保険の保険を以下のような用途で契約される場合もあります。

終身保険の活用法

- 子どもの教育資金準備

- 夫婦の老後資金準備

子どもがごく小さいうちや、自分が働き盛りのうちは、自分に万が一のことがあった場合に備えた死亡保障として加入しておきます。

子どもが大学に入る頃には、子育てもひと段落しているため、死亡保障の必要性も小さくなっているでしょう。そのときは、解約して、解約返戻金を大学の資金などに使うという方法です。

教育資金がほかの方法で準備できていれば、解約せずに置いておき、自分の老後の資金に回すといったことも可能です。

「教育資金目的で貯めていたけれど、足りそうだから、もう少し置いておいて老後資金に使おう」といったように、柔軟なマネープランに対応できるのです。

自分が亡くなった後、誰かにお金を遺したい人

終身保険は、解約しない限り、死亡保険金が支払われます。*免責事由に該当する場合は別自分が亡くなった後、誰かに確実にお金を遺したい場合に役立ちます。

これは定期保険の保険でも可能ですが、人はいつ亡くなるかわからないので、確実な準備のためには終身保険の保険を使うのが安心でしょう。

ポイント

- もちろん預貯金でもお金は遺せますが、銀行の口座から故人の預金を引き出すには相続手続きが必要ですので、死後すぐに必要になる葬式費用などのためには、受取人に直接支払われる保険金のほうがスムーズです。

- また、遺産をどのように分割するかは、相続人が話し合って決めなくてはなりませんが、保険金については、受取人に指定された人が受け取れますから、「絶対にこの人に遺したい」というお金を渡すのに好都合です。

法律上の相続人になれない内縁関係(事実婚)の人や同性パートナーにお金を遺したいときにも役立ちます(※これらの人が受取人になれるかは保険会社の規定によります)。

\プロがあなたに最適な保険を提案!/

終身保険がおすすめできないのはこんな人

終身保険がおすすめできない人の特徴

- 死亡保障は一時期だけあればいい人

- なるべく安い保険に入りたい人

死亡保障は一時期だけあればいい人

「決まった期間のみ保障があれば良い」という人には、終身保険よりも定期保険がおすすめです。

定期保険の保障は期間限定ですが、毎月の保険料が終身保険よりも安く済むメリットがあります。

定期保険の生命保険の活用法

- 特に、手厚い保障が必要な場合、終身保険で準備しようとすると保険料が高くなりがちです。

そのため、基本的な保障を終身保険で用意して、特に保障を厚くしたい期間だけ、定期保険にも加入して保障を上乗せするという方法もあります。

たとえば、葬式費用などに使うための300万円程度の終身保険に加入しておき、子どもが生まれてから成人するまでの20年間は、子育て費用のために2,000~3,000万円程度の定期保険にも加入します。

これなら、2,000~3,000万円の終身保険に加入するよりも保険料は安くて済みます。

なるべく安く保険に入りたい人

「死亡保障はほしいけれど、できるだけ毎月の保険料を安くしたい」という人には定期保険が向いています。

ポイント

- 配偶者や扶養する家族がいない人は、高額な死亡保障は必要ありません。

- 葬式費用程度が準備できればいいという人なら、貯蓄で準備できるまで定期保険に入っておくといった方法が考えられるでしょう。

次項では、ここまで解説してきた終身保険、定期保険で具体的にどのような商品が今人気でおすすめできるのかを当サイトが厳選して紹介します。

終身保険のおすすめな選び方【目的別】

終身保険選びをする際には、まず終身保険に加入する目的をはっきりとさせることが大切です。ここからは、目的別に選ぶポイントを詳しく解説していきます。

終身保険の加入目的

終身保険は「保障」と「貯蓄」を同時に備えられる商品ですが、最終的にはいずれかを選択しなくてはなりません。

というのも、「貯蓄」として活用するには中途解約をする必要があり、解約するとそれ以降の「保障」がなくなってしまうからです。

自身の葬儀費用に充てることを目的とする場合

終身保険への加入目的が、自身の葬儀費用の準備のためという場合、死亡時にいくら残したいのかを考えます。

葬儀費用は平均いくらかかるの?

また、保険料の払い込み期間は一生涯払い続ける終身払いのほかに、10年や20年など一定期間に払い込みを終えるタイプや、60歳まで払い込みといったように一定年齢までに払い終えるタイプもあります。

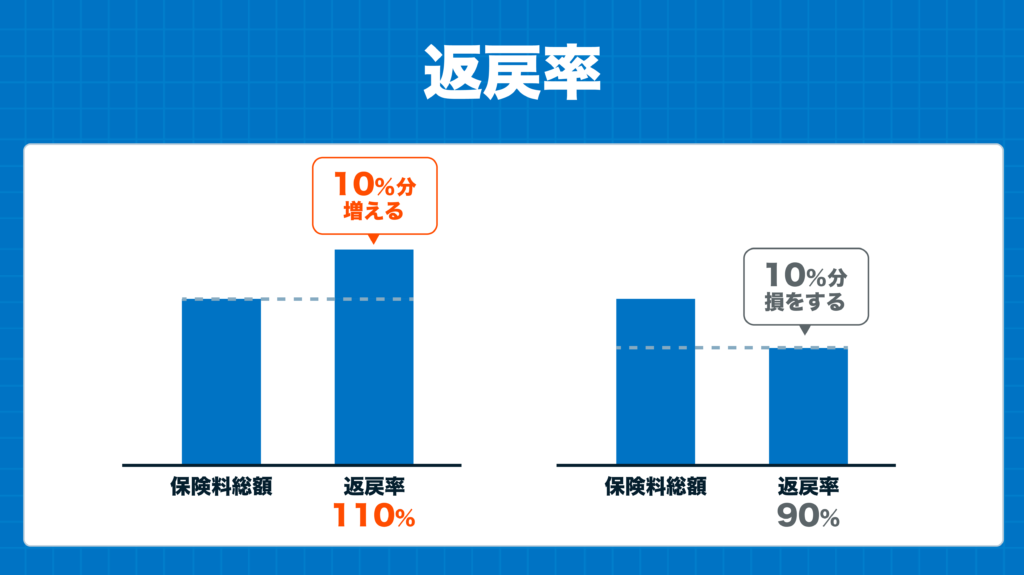

終身保険の加入目的を、将来の教育資金や老後資金などに充てるために決めた場合は、「解約返戻率」に注目することが大切です。

ポイント

- 支払った保険料総額よりも受け取る中途解約金の方が高額であれば、解約返戻率は100%を超えるので元本割れをせずに済みます。

- ただし、一般的に終身保険の保障内容を充実させるほど解約返戻率が下がってしまう傾向があるので、貯蓄目的のために終身保険に加入する場合は保障内容をシンプルにまとめることがポイントです。

また、保険料の払い込み期間は、解約返戻率を上げるためにも一定年齢や一定期間で払い終えるタイプにすることをおすすめします。

保険の加入や見直しを検討するなら必ずすべきこと

各種生命保険に新規で加入したり見直しをしたいけれど、自分ではどんな保障が必要か分からず困っていませんか?もしくは、既に加入している各種生命保険が現在のあなたや家族に最適かどうか分からず迷っていませんか?どの商品が最適か分からない方や、ご自身やご家族にとって今後必要となる保障を手に入れたい方は、一度無料の保険相談所を利用してみることをおすすめします。

自分で最適な保険を選ぼうとすると、数多くの商品から探しださなければならなくなり、探す時間も膨大に必要なうえに、専門的な知識や具体的な数字が見えてこず、結局無駄な保障や月額保険料が高い保険に入ってしまうことも…。

その点、無料の保険相談窓口を利用すれば、複数の保険会社の商品から比較・検討し、最適な保険や保障を提案してもらえますし、もしも保険が不要そうであれば不要であることを話してもらえます。

何度相談しても無料なので、納得がいくまで相談ができます。また、オンライン相談や店舗に出向く方法や、近所のカフェや職場に来てもらうなど、相談場所も自分の好きなように選択ができるので忙しくても大丈夫。

その他、各種保険のことだけでなく、家計全般や収支、将来のことなどお金のこと全般をまとめて相談できるのも、無料保険相談窓口のメリットです。

「周りに実際無料保険相談を利用したことがある知人がいないからイメージがつきづらい…」と思っておられる方に、実際に無料の保険相談窓口を利用した方の口コミ評判をご紹介します。保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ5選をご紹介します!

fa-arrow-circle-o-right表は右にスクロールできます。

| 名称 | fa-starfa-starほけんのぜんぶ | fa-starfa-starマネードクター | fa-starfa-star保険マンモス | 保険市場 | 保険無料相談ドットコム |

|  |  |  |  | |

| 相談料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 | ◎ 無料 |

| 取り扱い保険会社数 | ◎ 42社 | ◎ 43社 | △ 提携先による | ◎ 98社 | ◯ 38社 |

| プレゼントキャンペーン | ◎ 6種から選択 | ◎ 5種から選択 | ◎ 4種から選択 | ◎ 4種から選択 | ◎ 5種から選択 |

| 対応エリア | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) | 全国 (離島除く) |

| 相談員 | FP取得率100% | 全国に約2,300名のFP在籍 | 提携FPが全国に3,500人以上 | 250名以上のコンサルタントが在籍 | 提携先による |

| 店舗数 | なし | 150店舗以上 | なし | 750店舗以上 | なし |

| オンライン相談 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 予約方法 | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB | 電話、WEB |

| 受付時間 | 10:00〜19:00 | 09:00〜20:00 | 09:00〜19:00 | 10:00〜20:00 | 10:00〜20:00 |

| 詳細 |

※2024年3月時点・各社公式サイト

1.ほけんのぜんぶ

おすすめの保険相談所1つ目は、当社「ほけんのぜんぶ」です。

- 取扱保険会社数40社以上!※1

- 相談員は、FP資格取得率100%(※入社1年以上のプランナー対象)

- オンライン保険相談も可能!

- 訪問エリアは全国対応(※離島以外)

- 保険相談をするだけでプレゼントを6種類の中から選んでGETできる!

相談員の質が高く、また無料で保険相談をするだけでプレゼントがもらえるのも嬉しいポイントです。

| 取扱保険会社数 | 合計:42社 ※1 (生命保険:25社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点

※1 ほけんのぜんぶ 総合保険代理店事業 2023年6月26日時点 2.マネードクター

おすすめの無料保険相談所2つ目は「マネードクター」です。

- 取扱保険会社数43社 ※1

- FP資格を保有したプロが全国に2,300名以上も在籍 ※2

- 相談満足度91.4% ※3

- オンライン相談はネット環境さえあればOK、ほか全国あらゆる場所で相談可能!

- 保険だけでなく家計や資産運用をはじめ大切なお金のこと全般相談できる!

- 保険相談後選んだプレゼントがもらえる!

| 取扱保険会社数 | 合計:43社 ※1 (生命保険:30社 損害保険:13社) |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。

ただし、プレゼントはこちらのページからの無料保険相談のみ限定となりますのでご注意ください。3.保険マンモス

おすすめの無料保険相談所3つ目は「保険マンモス」です。

- 相談満足度95%※1

- 保険相談に関する調査で三冠達成!※2

- FPの実務経験が平均5年と豊富で、AFP・CFP・MDRTなどの有資格者も多数在籍!

- 万一失礼な対応やしつこい営業行為があった場合は速やかに担当FPの変更行うイエローカード制度

| 取扱保険会社数 | 提携先による |

|---|---|

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険/ペット保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 提携先による |

| キャンペーン | あり |

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査

※1…保険マンモス株式会社 集計期間 2015年1月~2015年6月、インターネットによるアンケート調査:回答数3,775

※2…日本マーケティングリサーチ機構調べ 調査概要2020年9月期 ブランドのイメージ調査4.保険市場

おすすめの無料保険相談所4つ目は「保険市場」です。

- 取扱保険会は業界最大の98社

- オンラインでの相談が可能

- 業界のなかで老舗

- 東証一部上場企業

取扱保険会社数は国内最大級で、老舗でありながら東証一部上場企業であることで安心感があります。

| 取扱保険会社数 | 合計:98社 (生命保険:32社 損害保険:27社 少額短期保険:39社) |

|---|---|

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険/その他多数 |

| 対応地域 | 全国どこでも可能(離島除く) |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

5.保険無料相談ドットコム

おすすめの無料保険相談所5つ目は「保険無料相談ドットコム」です。

- 面談後にもらえるプレゼントキャンペーンの商品が豊富

- 電話やオンラインでの相談が可能

- お客様満足度95.2%!

| 取扱保険会社数 | 合計:38社 (生命保険:21社 損害保険:11社 少額短期保険:6社) |

|---|---|

| 主要商品 | 学資保険/生命保険/医療保険/がん保険/個人年金保険/介護保険/自動車保険/火災保険/海外旅行保険/ペット保険/自転車保険/損害保険 |

| 対応地域 | 一部対応できない地域あり |

| オンライン保険相談 | 対応可能 |

| キャンペーン | あり |

無料保険相談所の選び方

無料の保険相談窓口はショッピングモールやテレビCMで見たことがあれど、実際に利用をしたことがないと、何を基準に窓口を選べば良いのか迷ってしまいますよね。

数ある中からあなたに合った保険相談所を見つけるには、以下の項目をチェックするとよいでしょう。

- 1.相談場所は、自宅(オンラインor電話)か、店舗か、指定した場所か

- 2.相談担当者が専門知識を有しているか

- 3.取り扱っている保険会社数の多さ

1.保険相談をする場所はどこが良いか

新型コロナウイルスの流行をきっかけに、現在では各社がオンラインでの相談を実施しています。リモート業務の前後や休憩時間はもちろんのこと、お休みの時間などさくっと相談できるので大変好評なサービスです。

わざわざ外出するのは控えたいときも、気軽に自宅で相談ができます。

カメラを使用する相談も、電話のみでの相談も実施している会社もあります。まずは利用してみるのもよいかもしれません。

その他にも、よく利用するショッピングモールや駅の近隣にある店舗での相談ができる「店舗型」や、職場や自宅近くのカフェやファミレスで相談ができる「訪問型」もあります。

2.相談担当者が専門知識を有しているか

無料の保険相談窓口は多くありますが、相談に乗ってくれる担当者はどこも同じではないかと思われがちですが、実は、担当者は相談窓口によって異なることはもちろんのこと、店舗によっても異なります。

保険の相談に乗ってくれる担当者全員がFPをはじめとする資格を持っているとは限りません。FPとは、以下のような幅広い知識を持ち合わせている者を指します。

- 保険

- 教育資金

- 年金制度

- 家計にかかわる金融

- 不動産

- 住宅ローン

- 税制など

生命保険への新規加入や見直しも、家計や家族のお金に直結する項目であることから、専門知識を有している担当者のほうが、有益な提案やアドバイスができる可能性が高くなります。

3.取り扱っている保険会社数の多さ

無料の保険相談所のメリットの1つとして、複数の保険会社の商品を比較・検討できるという点が挙げられます。比較できる対象が多いほうが、ご自身や家族により最適な商品が見つかりやすいということに繋がります。

それでもどこにするか迷ったら

どの相談所も、もしも相談に乗ってくれる相談員を代えたい場合は無料で変更することが可能で、違う相談員に再度無料で相談をすることができます。

しかし、できることならば初めから質の良い相談員に担当してもらえると嬉しいですよね。

どの相談所も、担当者はこちらから選ぶことはできないため、まずは相談員が必ずFP資格を所持していると明記している「ほけんのぜんぶ」で相談をすることをおすすめします。

終身保険に関してよくある質問

まとめ

今回は「終身保険とはどんな保険なのか」「自分に終身保険はいらないのではなのか」と悩んでいる方に向けて、終身保険の概要とメリット・デメリット、おすすめな人の特徴についてわかりやすく解説しました。

終身保険には、定期保険(掛け捨て型)とは違い貯蓄性があるなどの特徴があります。そのため、保障を準備するだけでなく、同時に資金準備を行えるというメリットが魅力です。

その一方で、定期保険の生命保険に比べて、保険料の負担が大きいなどの難点もあります。

一時期だけ手厚い死亡保障が必要な場合は、終身保険と定期保険を組み合わせて加入するなど、それぞれの性質をよく理解して使い分けることが大切です。

編集部

都内の私立大学を卒業後、日系生命保険会社に就職。主に個人・中小企業の保険営業とマネジメント業務を担当した。 その後、2021年11月にライターとして独立。実務経験を活かし、保険・税金・クレジットカードなど金融ジャンルを中心に記事執筆から編集まで行う。

ライターとして経験を積んだのち、ほけんのぜんぶマガジンの編集者を担当。保険業界の最新情報をいち早く掴み、読者に役立つ情報をわかりやすく提供することを心がけています。 質の高いコンテンツを通じて、読者が自分に合った保険やサービスを選べるようにサポートしていきます。

・本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

・本コンテンツは商品の概要を説明しています。

・詳細は「契約概要」「注意喚起情報」「ご契約のしおり/約款」を、通信販売の場合は、「パンフレット」「特に重要な事項のお知らせ/商品概要のご説明/ご契約のしおり抜粋」「ご契約のしおり/約款」を必ずご確認ください。

・弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

・本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

・また、本コンテンツの記載内容は、予告なしに変更することがあります

{kind=link}

ほけんのぜんぶマガジンは、保険やお金に関する情報を発信するマガジンで、株式会社ほけんのぜんぶが運営しています。

日々の中で生まれる迷いに対して、一人ひとりが良い選択をできるよう、ユーザーに寄り添ったコンテンツ制作を心がけています。